Fin du questionnaire de santé : un accès plus juste à l’assurance emprunteur

En signant un compromis de vente pour acheter un appartement en août 2021, Charlotte ne s’attendait pas à vivre un parcours du combattant pour obtenir un prêt immobilier. À 32 ans, elle est atteinte d’une tumeur cérébrale bénigne qui l’a reléguée au rang de personne à « risque aggravé de santé » dans les questionnaires médicaux des assurances.

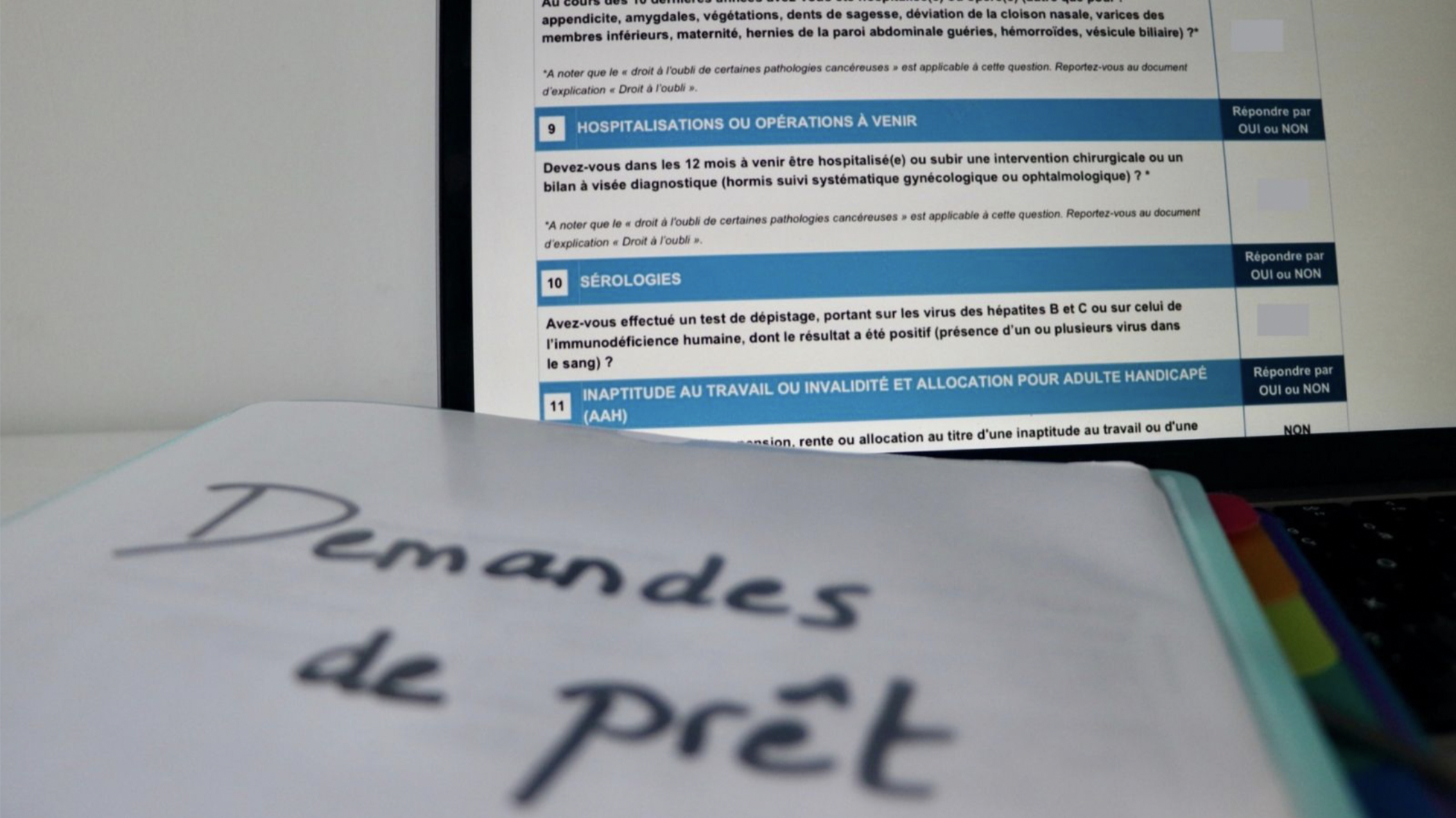

Depuis le 17 février 2022, le questionnaire de santé est supprimé pour certains prêts immobiliers.

© Flavie Kazmierczak

Après une crise de migraine il y a deux ans, le médecin de Charlotte découvre sept méningiomes de cinq millimètres chacun, logés dans son cerveau. Elle est atteinte de méningiomatose. Aussi petites que soient ces tumeurs, elles font tache dans ses demandes de prêts. « J’ai contacté onze assurances qui ont toutes refusé mon dossier sans explication. Cela ravive beaucoup de colère, je n’étais pas préparée à ça », confie-t-elle la voix chevrotante. Pour acheter son appartement, elle a été obligée de contracter un prêt avec hypothèque sans assurance. En cas de défaut de paiement, la banque peut saisir son bien et le vendre pour rembourser le prêt. Un taux immobilier à 3,25% au lieu de 1,15%: « je n’ai pas eu le choix, je me suis retrouvée seule. C’est moralement dur à accepter. »

« C’est une bataille constante pour montrer que je ne vais pas mourir demain »

« Suivez-vous actuellement un traitement médical? Devez-vous dans les 12 mois à venir subir une intervention chirurgicale? » Jusqu’à présent, répondre oui à l’une de ces questions était synonyme de refus ou de surprime, un coût supplémentaire. Charlotte n’a ni traitement ni symptôme : elle doit faire un scanner une fois par an pour s’assurer que ses tumeurs ne grossissent pas. « Je ne me sens pas concernée au même point que d’autres. C’est une bataille constante pour montrer que je ne vais pas mourir demain » explique-t-elle.

À quelques semaines près, la Lilloise aurait pu bénéficier de la réforme de l’assurance emprunteur. Les sénateurs ont définitivement adopté, le 17 février 2022, la réduction du délai du droit à l’oubli de dix à cinq ans. Autre mesure: la suppression du questionnaire médical pour les prêts immobiliers inférieurs à 200 000 euros par personne – 400 000 euros si l’on emprunte à deux – et qui s’achève avant le soixantième anniversaire de l’emprunteur. « Maintenant, les patients sont soignés correctement. Il n’y a pas de raison que l’on refuse un prêt pour les gens malades » salue Catherine Leclercq, présidente de l’association nordiste Perle, qui vient en aide aux victimes du cancer du sein.

Une avancée majeure pour atténuer des discriminations souvent difficiles à vivre

« Il y aura d’autres choses encore à faire pour combattre les discriminations, c’est sûr, mais c’est une bonne avancée », confie la présidente de Perle. Même constat pour Alice, 32 ans, en rémission après un cancer du péritoine, un cas rare affectant la membrane qui entoure le système digestif. Pour acheter une maison à Marcq-en-Baroeul, près de Lille, elle a co-emprunté avec son compagnon mais il porte seul l’assurance.

Une double peine pour cette trentenaire qui regrette un manque de soutien: « On a besoin d’être mieux accompagné parce que les banques ont peur du cancer. Tout nous rappelle notre maladie donc c’est bien que le cancer ne nous colle pas au cul pendant des années.» La suppression du questionnaire de santé devrait garantir aux 10 millions de Français atteints d’une affection de longue durée, un accès plus juste à l’assurance emprunteur.